एक हजारभन्दा धेरै नेपाली अभिकर्ता एमडीआरटी २०२२ का लागि योग्य

क्लिकमाण्डू प्रकाशित मिति : २१ पुष २०७८, बुधबार १७:१२

3.7kShares

काठमाडौं । बीमा अभिकर्ताहरुको अन्तर्राष्ट्रिय मान्यता प्राप्त संस्था मिलियन डलर राउण्ड टेबल (एमडीआरटी)मा १ हजार अभिकर्ता योग्य भएका छन् ।

सन् २०२१ को जनवरीदेखि डिसेम्बरसम्म बीमाशुल्क संकलन गरेर लक्ष्य पूरा गरेका अभिकर्ता सन् २०२२ को एमडीआरटीमा छनौट भएका हुन् ।

सन् २०२२ का लागि नेपालका एक हजार जनाभन्दा धेरै अभिकर्ताले एमडीआरटी संस्थाले दिएको लक्ष्य पूरा गरेका छन् ।

गुँरास लाइफ, सन् नेपाल लाइफ, महालक्ष्मी र ज्योति लाइफ र अन्य कम्पनीका अभिकर्ताले पनि एमडीआरटीले दिएको लक्ष्य पूरा गरेका छन् । ती कम्पनीहरुले भने तथ्यांक प्रशोधनको काम सकाएका छैनन् ।

त्यसैले नेपालबाट एमडीआरटीको लक्ष्य पूरा गर्नेहरुको तथ्यांक भने बढ्ने देखिन्छ । कम्पनीहरुले उपलब्ध गराएको विवरणअनुसार एक हजार एक सय ८६ जना अभिकर्ता एमडीआरटी २०२२ का योग्य भएका छन् ।

एलआइसी नेपालबाट १८४ जना अभिकर्तायोग्य भएका छन् । यूनियन लाइफले तथ्यांक प्रशोधन गरिनसकेको जानकारी दिएको छ । कम्पनीका अनुसार एक सय ९२ जना अभिकर्ता एमडीआरटी २०२२ का योग्य भएका छन् । नेशनल लाइफ इन्स्योरेन्स कम्पनीबाट १५७ जना, नेपाल लाइफ इन्स्योरेन्स कम्पनीबाट १३० जना अभिकर्ता योग्य भएका छन् ।

सानिमा लाइफ इन्स्योरेन्सका ६५ जना अभिकर्ताले एमडीआरटीको लक्ष्य पूरा गरेका छन् । रिलायन्स लाइफ इन्स्योरेन्सबाट ५० जना अभिकर्ताले एमडीआरटीको लक्ष्य पूरा गरेका छन् ।

नेपाल लाइफ इन्स्योरेन्सका १३० जना अभिकर्ताले एमडिआरटीको लक्ष्य पूरा गरेका छन् । प्रभु लाइफ इन्स्योरेन्सका ३० जना अभिकर्ताले एमडिआरटीको लक्ष्य पूरा गरेका छन् ।

एशियन लाइफबाट ४७ जना अभिकर्ताले एमडीआरटीको लक्ष्य पुरा गरेका छन् । सूर्या लाइफ ५० जना अभिकर्ताले लक्ष्य पूरा गरेका छन् ।

यस्तै, सिटिजन लाइफ इन्स्योरेन्समा आवद्ध भएका अभिकर्ताहरुमध्ये ७९ जनाले एमडीआरटीको लक्ष्य पुरा गरेका छन् । प्राइम लाइफका ६ जना, रिलायबल नेपाल लाइफका ८० जना, रिलायन्स लाइफका ५० जना, आईएमई लाइफका ५० जना , सानिमा लाइफका ६५ जना, प्रभु लाइफका ३० जना अभिकर्ताले एमडीआरटीको लागि योग्य भएका छन् ।

एलआइसी नेपालका १० जना अभिकर्ताले टीओटी र २१ जनाले सीओटीको लक्ष्य पूरा गरेका छन् । यस्तै, टीेओटीका लागि सिटिजन लाइफबाट एक जना, यूनियन लाइफका २ जना रिलायन्स लाइफका ५ जनाले, सानिमा लाइफका ४ जनाले प्रभु लाइफका एक जनाले लक्ष्य हासिल गरेका छन् । नेशनल लाइफका चार जनाले सीओटीको लक्ष्य हासिल गरेका छन् ।

यूनियन लाइफका ८ जना अभिकर्ताले सीओटी, एशियन लाइफका २ जना अभिकर्ताले सीओटी, सूर्या लाइफका २ जना अभिकर्ताले रिलायन्स लाइफका ३ जना अभिकर्ताले, आइएमई लाइफका १ जना अभिकर्ताले, सानिमा लाइफका ३ जना अभिकर्ताले र प्रभु लाइफका १ जना अभिकर्ताले सीओटीको लक्ष्य पूरा गरेका छन् ।

एमडीआरटीमा नेपाली बीमा कम्पनीले पनि सहभागीता जनाउँदै आएका छन् । सन् २०२२ को एमडीआरटी सम्मेलन अष्ट्रेलियाको सिड्नीमा हुँदैछ जसमा संस्थाले दिएको लक्ष्य नेपालका बीमा अभिकर्ताले पूरा गरेका छन् ।

एलआइसी नेपालले सबैभन्दा पहिले एमडीआरटीमा सहभागिता जनाएको थियो । पछिल्लो समय पुराना बीमा कम्पनीसँगै नयाँ बीमा कम्पनीले पनि सो संस्थामा सहभागीता जनाउँदै आएका छन् ।

के हो एमडीआरटी ? सन् १९२७ मा स्थापना भएको एमडीआरटी (मिलियन डलर राउण्ड टेबल)को मुख्य कार्यालय अमेरिकामा छ । एमडीआरटी संस्थालाई विश्वभरका व्यवसायीक अभिकर्ताहरुको प्रतिनिधिमूलक संस्थाको रुपमा लिइन्छ । यस संस्थामा हालसम्म ७२ देशका ५०० कम्पनी आबद्ध भएका छन् ।

दिएको लक्ष्य पूरा गर्ने र सदस्यता शुल्क तिरेका विश्वभरका अभिकर्ताहरुले सो सम्मेलनमा सहभागीता समेत जनाउन पाउने व्यवस्था छ ।

के हुन्छ फाइदा ? यस संस्थाको लक्ष्य हासिल गर्नुलाई हरेक अभिकर्ताको प्रतिष्ठाको विषयको रुपमा लिइन्छ । अभिकर्ताहरुको क्षमता अभिवृद्धिका लागि यस संस्थाको सम्मेलन महत्वपूर्ण मानिन्छ । बजारमा यस संस्थाको टार्गेट पूरा गरेका अभिकर्तालाई हेर्ने नजर राम्रो हुने र स्वयं अभिकर्तालाई पनि आफ्नो क्षमता अभिवृद्धिमा सहयोग पुग्ने भएकाले यसप्रति अभिकर्ताको आकर्षण बढ्दै गएको देखिन्छ ।

नेपालमा सञ्चालनमा रहेका जीवन बीमा कम्पनीहरुले यस संस्थाको सदस्यता लिएका छन् । यस संस्थामा आबद्ध भएको नेपालको पहिलो जीवन बीमा कम्पनी लाइफ इन्स्योरेन्स कर्पोरेशन (नेपाल) हो । एलआइसी नेपालले सबैभन्दा पहिले यस संस्थाको सदस्यता लिएको थियो ।

पछिल्लो समय भने अन्य नयाँ तथा पुराना जीवन बीमा कम्पनीहरुले समेत यस संस्थाको सदस्यता लिएका छन् । एमडीआरटीको सम्मेलन हरेक वर्ष फरक फरक देशमा हुने गर्र्दछ । नेतृत्व विकास र क्षमता अभिबृद्धिका लागि एमडीआरटीलाई उत्कृष्ट अन्तर्राष्ट्रिय प्लेटफर्मको रुपमा समेत लिने गरिन्छ ।

कसरी हुने आवद्ध ? हरेक जनवरी १ देखि डिसेम्बर ३० सम्ममा टार्गेट पूरा गर्नुपर्छ । अन्र्तराष्ट्रिय संस्था एमडीआरटीमा हरेक अंग्रेजी वर्ष जनवरी १ देखि डिसेम्बर अन्तिम ३१ सम्म तोकिएको बीमाशुल्क संकलन गर्न सफल अभिकर्ताहरुले सहभागिता जनाउन सक्दछन् ।

यसका लागि तोकेको समयमा टार्गेट पूरा गरेका व्यक्तिहरुले र साथमा अमेरिकी ५५० डलरसहित दर्ता शुल्क समेत तिर्नुपर्ने हुन्छ । संस्थाले वर्षै पिच्छे फरक फरक टार्गेट निर्धारण गर्ने गर्दछ । संस्थाले हरेक वर्ष १० प्रतिशतका दरले टाग्रेट थप्ने अभिकर्ताहरु बताउँछन् ।

एमडीआरटीमा तीन प्रकारका सदस्य हुन्छन् । सन् २०२२ का संस्थाले ३४ लाख रुपैयाँ बीमाशुल्क संकलन गर्ने लक्ष्य दिएको थियो ।

एमडीआरटीको ३ गुणा बढी बीमाशुल्क संकलन गरेमा सीओटी अर्थात् कोर्ट डाउन द टेवल बन्न पाउँछन् ।

एमडीआरटीको ६ गुणाभन्दा बढी बीमाशुल्क संकलन गर्ने अभिकर्ताले टीओटी अर्थात् टप अफ द टेवलको उपाधि पाउनेछन् ।

वर्षमा एमडीआरटी र सीओटीको मिटिङ एकपटक हुन्छ । यस्तै, टीओटीको मिटिङ् पनि अलग हुन्छ । यस्तो मिटिङ भने सबैभन्दा धेरै प्रिमियम संकलन गर्नेका लागि गरिएको हुन्छ ।

बिजया बास्कोटा प्रकाशित मिति : २८ माघ २०७८, शुक्रबार १२:४१

17Shares

काठमाडौं । सर्वसाधारण जनतामाझ सूचना र प्रविधिको पहुँच पुगेसँगै सरकारी कार्यालय, निजी कार्यालय, बैंक तथा वित्तीय संस्था प्रविधिमैत्री बन्दै गएका छन् ।सूचना प्रविधिमा आएको तीव्र विकासले मानव जीवनमा आमूल परिवर्तन ल्याएको छ ।

भान्छा घरमा प्रयोग गरिने सामान खरिद गर्नेदेखि लिएर रेस्टुरेन्टमा खाना, खाजा खाएको बिल तिर्ने, इन्धनको मूल्य तिर्ने, तरकारीको बिल तिर्ने लगायतका अन्य काम प्रविधिको माध्यमबाटै गर्ने अभ्यासको विकास हुँदै गएको छ ।अन्य क्षेत्र जस्तै बीमा क्षेत्र पनि प्रविधिमैत्री बन्दै गएको छ ।

बीमा कम्पनीहरूले पनि प्रविधिको प्रयोग गर्दै आएका छन् ।तर पनि अन्य क्षेत्रमा जस्तो बीमा सेवामा भने पूर्ण रूपमा प्रविधिको प्रयोग हुन सकेको छैन । यद्यपि बीमा कम्पनीहरूले प्रविधिको आवश्यकता बोध गर्दै अनलाइन सेवा दिँदै आएका छन् । सेवाग्राहीलाई सहज र सरल प्रक्रियाबाट बीमा सेवा उपलब्ध गराउन बीमा कम्पनीहरूले पनि प्रविधिको प्रयोग गर्न थालेका छन् ।

कागजी रूपमा बीमा सुविधा दिँदै आएका बीमा कम्पनीहरु पछिल्लो समय प्रविधिको प्रयोगतर्फ मोडिएका हुन् ।कम्पनीहरूले अनलाइनबाटै बीमालेख खरिद गर्न सक्ने, दाबी गर्न सक्ने, बीमाको प्रिमियम तिर्न सक्ने लगायतका सुविधाको विकास गरेका हुन् । बिस्तारै मान्छेहरू सूचना, प्रविधिसँग अभ्यस्त भइरहँदा बीमा क्षेत्रमा पनि यसको आवश्यकता अझै बढ्दै गइरहेको बीमकहरु बताउँछन् । बीमाको पहुँच बढाउन र लागत घटाउन बीमामा प्रविधिको आवश्यक रहेको उनीहरुको तर्क छ । अन्य क्षेत्रमा जस्तै बीमा क्षेत्रमा पनि प्रविधिको प्रयोग बढाउँदै जानु पर्ने आवश्यकता बढ्दै बीमक संघका अध्यक्ष चंकी क्षेत्री बताउँछन् ।

प्रविधिलाई आत्मसाथ गर्दै अघिबढ्दा राज्यले लिएको लक्ष्य भेट्नलाई समेत सहयोग गर्ने उनको भनाइ छ । हुन त अहिले पनि कम्पनीहरूले धेरथोर मात्रामा भए पनि प्रविधिको प्रयोग गर्दै आएका छन् । तर, यसलाई अझै विस्तार गर्ने हो भने बीमा क्षेत्रले ठुलो फड्को मार्न सक्ने उनको अनुमान छ । बीमा क्षेत्रमा प्रविधिको प्रयोग गर्दै जाने हो भने गाउँका दुर दराजमा रहेका बस्तीमा बीमाको दायरा पुग्ने क्षेत्रीको तर्क छ ।

‘बीमामा प्रविधिको प्रयोग बढाउँने हो भने बीमाको दायरा विस्तार गर्ने सरकारको लक्ष्य पुरा हुन्छ,’ सगरमाथा इन्स्योरेन्सका सीइओ समेत रहेका क्षेत्रीले क्लिकमाण्डूसँग भने, ‘प्रविधिको प्रयोगले बीमाको पहुँच गाउँ गाउँमा पुग्छ,।’

बीमा क्षेत्रमा प्रविधिको आवश्यकता बढ्दै गएको उनले बताए ।

‘छिटो, छरितो हुने हुनाले सहज हुन्छ । आफ्नो समायानुकुल बीमा गर्न सकियो । जसले गर्दा समय बच्यो,’ क्षेत्रीले थपे ‘प्रविधिसँग अभ्यस्त नहुँदा भने गाह्रो हुन्छ । अभ्यस्त नहुँदा पछि पनि परिन्छ,।’

बीमा वर्षमा एकपटक किनिन्छ । जसले गर्दा मान्छेहरू बीमामा प्रविधिसँग अभ्यस्त हुँदैनन् । तर, पछिल्लो समय भने आकर्षण बढेको उनी बताउँछन् । यदि बीमा क्षेत्रमा पूर्णरूपमा प्रविधिको प्रयोग गर्न सक्ने हो भने लागत पनि कम पर्न जाने उनको बुझाइ छ । साना खाले बीमामा अझै प्रविधिले सघाउ पुग्ने उनी बताउँछन् । माइक्रो इन्स्योरेन्स, कृषि बीमा जस्ता साना खाले बीमाको दायरा बढाउन प्रविधिले मद्दत गर्ने उनको बुझाइ छ ।गाउँ गाउँमा कृषकरु पनि मोबाइल फोनको दायरामा आएका छन् ।

सामाजिक सञ्जालमा समेत सामेल भएका छन् । डिजिटल माध्यमलाई अझै विस्तार गर्ने हो भने व्यवसायको आकार पनि बढ्न सक्ने उनको अनुमान छ । डिजिटल बीमालेख जारी गर्न सकिनेसमितिले बीमा कम्पनीहरूलाई डिजिटल (अभौतिक) बीमालेख जारी गर्न बाटो खुलेको छ । अनिवार्यरूपमा भौतिक हुलाक टिकट टाँस्नुपर्ने प्रावधानलाई सहज गर्दै बीमा समितिले बीमा कम्पनीलाई डिजिटल बीमालेख जारी गर्ने बाटो खुला गरिदिएको हो ।

बीमा कम्पनीहरूले जारी गर्ने बीमालेखमा टाँस गरिने हुलाक टिकट वापतको रकममा प्रति बीमालेख २० रुपैयाँ र बीमाशुल्क रसिदमा टाँस गरिने हुलाक टिकट वापतको रकममा प्रति बीमाशुल्क रसिद ५ रुपैयाँ बराबरको रकम नेपाल राष्ट्र बैंक, नेपाल सरकार वा नेपाल राष्ट्र बैंकले राजश्व संकलनको लागि तोकेको बैंकमा राजश्व दाखिला गरी डिजिटल बीमालेख जारी गर्न सक्नेछन् । तर, डिजिटल माध्यमबाट जारी गरिएको बीमालेखको गोपनीयता र सुरक्षाको प्रत्याभूति बीमा कम्पनीहरूले नै गर्नुपर्नेछ ।

जीवन बीमा कम्पनीको हकमा प्रथम बीमाशुल्क, एकल बीमाशुल्क् वा नवीकरण बीमाशुल्क लिँदा एक लाख रुपैयाँ भन्दा बढी रकमको बीमाशुल्क बीमित, बीमा प्रस्तावक, बीमालेख धारक वा बीमितको बीमायोग्य हित भएको व्यक्ति वा संस्थाको बैंक खाताबाट कम्पनीको बैंक खातामा एकाउन्ट पेयी चेक वा डिजिटल माध्यमबाट भुक्तानीमात्रै लिनुपर्ने व्यवस्था समितिले गरिदिएको छ । भौतिकरूपमा (कागजी स्वरूपमा) जारी गरिने बीमालेखको लागि भने हालकै व्यवस्था लागू हुने समितिको भनाइ छ ।

एकाउन्ट पेयी चेक वा डिजिटल माध्यमबाट मात्रै बीमाशुल्क भुक्तानी लिन निर्देशन दिएको छ । समितिका अनुसार जीवन बीमा कम्पनीहरूले प्रथम बीमाशुल्क वा नवीकरण बीमाशुल्क लिँदा एकलाख रुपैयाँभन्दा बढी रकमको बीमाशुल्क, बीमित, बीमा प्रस्तावक, बीमालेख धारक वा बीमितको बीमायोग्य हित भएको व्यक्ति वा संस्थाको बैंक खाताबाट बीमा कम्पनीको बैंक खातामा एकाउन्ट पेयी चेक वा डिजिटल माध्यमबाट मात्रै भुक्तानी लिन सकिने छ ।

समितिका अनुसार निर्जीवन बीमा कम्पनीको हकमा कुनै पनि प्रकारको बीमाशुल्क एक लाख रुपैयाँ भन्दा बढी रकम बीमित, बीमा प्रस्तावक, बीमालेख धारक वा बीमितको बीमा योग्य हित भएको व्यक्ति वा संस्थाको बैंक खाताबाट बीमा कम्पनीको बैंक खातामा एकाउन्ट पेयी चेक वा डिजिटल माध्यमबाट मात्रै भुक्तानी लिन सकिने छ । जीवन बीमा कम्पनीहरूले डिजिटल बीमालेख जारी गर्न थालेका छन् । अभौतिक बीमालेख जारी गर्ने सिटिजन लाइफ इन्स्योरेन्स पहिलो कम्पनी बनेको छ ।

बीमाको प्रिमियम अनलाइनबाटै तिर्न सकिनेबीमा कम्पनीहरूले बीमाको प्रिमियम अनलाइनबाटै तिर्न सकिने व्यवस्था मिलाएका छन् ।

कम्पनीहरूले राष्ट्र बैंकबाट इजाजतपत्र पाएका भुक्तानी सेवा प्रदायक संस्थाहरुसँग सहकार्य गर्दै बीमाशुल्क तिर्न सकिने व्यवस्था मिलाएका हुन् । बीमालेख खरिद गर्न चाहाने बीमितले इसेवा, कनेक्ट आइपीएस, एनसीएचएल, खल्ती, सेलकम, फोन पे, खल्ती लगायतका भुक्तानी सेवा प्रदायक संस्थाबाट बीमाको प्रिमियम तिर्न सक्ने छन् ।

वैदेशिक रोजगार ऐनअनुसार वैदेशिक रोजगारीमा जाने सबै नेपालीहरुले अनिवार्यरुपमा वैदेशिक रोजगार (म्यादी) जीवन बीमा गर्नुपर्ने व्यवस्था छ । यस्तो बीमा गर्दा लाग्ने प्रिमियम पनि अनलाइनबाटै तिर्न सक्ने व्यवस्था कम्पनीहरूले मिलाएका छन् । वैदेशिक रोजगारमा जानेहरुले बीमालेख खरिद गर्न तथा बीमाशुल्क समेत भुक्तानी अनलाइनबाट नै गर्न सक्नेछन् ।

बीमा कम्पनीको मोबाइल एपबाट बीमाबीमा कम्पनीहरूले आफ्नो एपमार्फत नै बीमालेख खरिद गर्न सक्ने व्यवस्था मिलाएका छन् ।कम्पनीहरूले प्रविधिको प्रयोगलाई बढाएर ग्राहकलाई सुलभ सेवा दिने लक्ष्यका साथ कम्पनीहरूले मोबाइल एप संचालनमा ल्याएका हुन् । हाल सगरमाथा इन्स्योरेन्स, सूर्या लाइफ, एनएलजी इन्स्योरेन्स, प्रभु इन्स्योरेन्स, सिटिजन लाइफ, सानिमा लाइफ लगायतका कम्पनीहरूले मोलाइल एप संचालनमा ल्याएका छन् ।

कम्पनीहरूले संचालनमा ल्याएको मोबाइल एपबाट बीमितहरुले आफ्नो बीमाको बारेमा जानकार पाउनुका साथै सोही एपमार्फत बीमालेख समेत खरिद गर्न सक्ने व्यवस्था छ । एपमार्फत कम्पनी तथा कम्पनीका बीमा योजनाहरु तथा बीमाशुल्कको सम्बन्धमा जानकारी प्राप्त गर्न सकिने, बीमा योजना र बीमाशुल्क गणना सम्बन्धी लगायतका अन्य सूविधा समेत पाइने छ ।

बीमा समितिले पनि आफ्नो काम कारबाहीलाई छिटो, छरितो बनाउनका लागि एकीकृत सफ्टवेयरको निमार्ण गरेको छ । सफ्टवेयरले बीमा कम्पनीहरूलाई प्रभावकारी ढङ्गले नियमन गर्न सघाउ पुर्याउने समितिको विश्वास छ ।

बीमा कम्पनीहरूबाट कानूनी, उजुरी, नियमन, नीति विश्लेषण र परिपालन सम्बन्धी विषयका साथै दाबी तथा सम्पत्ति शुद्धीकरण सम्बन्धी विवरणहरू, बीमालेख तथा बीमाङ्की, अण्डरराइटिङ्, वित्तीय एवं लेखा परीक्षण र सूचना प्रविधि सम्बन्धी विवरणहरू सफ्टवेयरमार्फत समितिलाई प्राप्त हुन्छन् ।

पुनः बीमाको लाइसेन्स बाँड्ने तयारी, बजारले धान्नेभन्दा संख्या बढी हुँदा बिकृतिको खतरा

बिजया बास्कोटा प्रकाशित मिति : १६ कार्तिक २०७८, मंगलवार ०७:३०

2.1kShares

काठमाडौं । मुलुकमा बीमा कम्पनीहरु आवश्यकताभन्दा धेरै भएको भन्ने बहस चलिरहेको बेला नियामक निकायले पुनः अनुमतिपत्र बाँड्ने चर्चा शुरु भएको छ ।

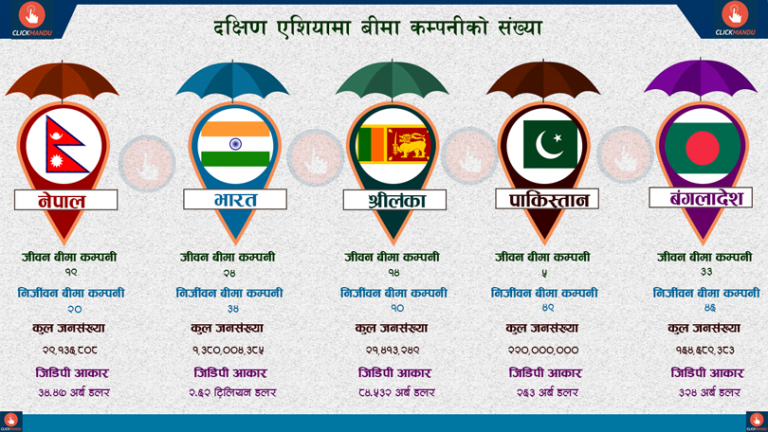

बीमा कम्पनी यति नै हुनुपर्छ भन्ने आधार त छैन । तर, छिमेकी मुलुकमा भारतको तथ्यांकलाई तुलना गरेर त्यसलाई आधार मान्न सकिन्छ । १ अर्ब ३० करोड जनसंख्या रहेको भारतमा जीवन बीमा कम्पनीको संख्या २३ वटामात्र रहेको छ ।

३ करोड जनसंख्या रहेको नेपालमा ४१ वटा बीमा कम्पनी सञ्चालनमा छन् । जसमध्ये १९ जीवन, २० निर्जीवन र २ वटा पुनर्बीमा कम्पनी सञ्चालनमा छन् ।

यी दुई तथ्यांकलाई तुलना गर्दा मुलुकमा सञ्चालनमा रहेका बीमा कम्पनीहरु धेरै भइसकेका हुन त ?

विज्ञहरु यो संख्या नै धेरै भएकाले अब नयाँ आउन नहुने तर्क गर्छन् । अब थप कम्पनी ल्याउने हो भने आगामी दिनमा बजारमा नकारात्मक असर पर्न सक्ने विज्ञहरुको भनाइ छ ।

थप नयाँ बीमा कम्पनीले लाइसेन्स पाउने हो भने सरेण्डरको दर बढ्न थाल्ने, उधारो बीमा गर्ने प्रवृत्ति मौलाउने तथा बीमाको दुरुपयोग बढ्ने खालका समस्या उत्पन्न हुनसक्ने उनीहरुको तर्क छ ।

नेपालको बीमा बजारले वास्तविकरुपमा कति बीमा कम्पनीलाई धान्न सक्ने हो त्यसका बारेमा नियामक निकायले अध्ययन गर्नुपर्छ ।

नेपालभन्दा कैंयौ गुणा अर्थतन्त्रको आकार भएका मुलुकमा जनसंख्याको आधारमा थोरै मात्रामा बीमा कम्पनीहरु रहेको सूर्या लाइफ इन्स्योरेन्सका पूर्वप्रमुख कार्यकारी अधिकृत शिवनाथ पाण्डेले बताए । बीमा कम्पनी देशको जनसंख्या र अर्थतन्त्रको आधारमा आधारित रहेरमात्रै अनुमति दिनुपर्ने बताउँछन् ।

नेपालको भन्दा ६ गुणा ठूलो अर्थतन्त्रको आकार भएको मुलुक मलेसियामा पनि त्यतिधेरै बीमा कम्पनीहरु नरहेको उदाहरण दिँदै नियामक निकायले त्यसतर्फसमेत ध्यान दिनु पर्ने बताए ।

‘समिति आफैंले यो गतिविधिलाई नियालेर, अध्ययन गरेर निर्णय लिनुपर्छ,’ पाण्डेले क्लिकमाण्डुसँग भने ।

कतिको मात्रामा नयाँ बीमा कम्पनीलाई लाइसेन्स दिने भन्ने कुराको निर्धारण बीमा समिति स्वयंले नै गर्नुपर्ने एक बीमा कम्पनीका प्रमुख कार्यकारी अधिकृतले बताए ।

‘नयाँ लाइसेन्स दिने नदिने मुलुकको अर्थमन्त्रालय, नियामक निकाय बीमा समितिले अध्ययन अनुसन्धान गर्नुपर्छ,’ उनले भने ।

नयाँ लाइसेन्स दिनुअघि छिमेकी मुलुकको बजारको अवस्थालाई समेत अध्ययन गरिनु पर्ने उनको बुझाइ छ ।

‘हामीले हेर्ने भनेको बजार हो, छिमेकी मुलुकको बजार हेर्ने हो,’ उनले भने ‘लाइसेन्स दिनुअघि नियामक निकायले मुलुकको आर्थिक अवस्था तथा जनसंख्यालाई आधार मान्नुपर्छ ।’

जनसंख्या र आर्थिक अवस्थाका आधारमा हेर्दा नेपाली बीमा बजारमा १९ वटा जीवन बीमा कम्पनीको संख्या नै बढी रहेको उनले बताए ।

‘१ अर्ब ३० करोड जनसंख्या रहेको मुलुक भारतमा जीवन बीमा कम्पनीको संख्या जम्मा २३ वटा रहँदा ३ करोड जनसंख्या रहेको नेपालमा १९ वटा जीवन बीमा कम्पनी छन्,’ उनले भने, ‘तुलनात्मक हिसावले कुरा गर्ने हो भने नेपालमा हाललाई १९ वटा जीवन बीमा कम्पनी नै बढी हो ।’

१९ वटा जीवन बीमा कम्पनी भएको अवस्थामा नेपाली बीमा बजारमा कम्पनीहरुबीच अस्वस्थ प्रतिष्पर्धासमेत भइरहेको र यस्तो अवस्थामा नयाँ कम्पनी आउनु राम्रो नहुने विज्ञको तर्क छ ।

यसले अस्वस्थ प्रतिस्पर्धा बढ्दै गएको छ । व्यवस्थापन गर्न गाह्रो भएका कारण मर्जरको नीतिसमेत तयार भइसकेको छ । अहिले नै कति चाहिने भन्नेर भन्न सकिने अवस्था छैन ।

संसारको कुनै पनि मुलुकमा पनि १०० प्रतिशत जनसंख्याको बीमा हुँदैन । बीमा हुने भनेको इकोनोमिकल्लि एक्टिभ, प्रिमियम तिर्नसक्ने, उमेरले, शारीरिक अवस्थाले, बीमा गर्न योग्य व्यक्तिको बीमा हुने हो । यसरी हेर्दा इकोनोमिकल्लि एक्टिभ जनसंख्या ५२÷५४ रहेको तथ्यांक छ, जसका आधारमा जनसंख्याको ५०/५५ प्रतिशतको बीमा हुने विज्ञको भनाइ छ ।

उनले तथ्यांकअनुसार अहिले नै २८ प्रतिशत जनसंख्याको पहुँचमा बीमा पुगेको बताए ।

‘अहिले नै हामी लगभग २८ प्रतिशतमा आइसकेका छौं, सम्बन्धित निकायले राम्रोसँग अध्ययन गरेर निर्णय लिनुपर्ने हुन्छ,’ उनले भने ।

एकैपटक १० वटा जीवन बीमा कम्पनी र दुई वटा निर्जीवन बीमा कम्पनीलाई लाइसेन्स दिएको छोटो समयमा नै नियामक निकायले कम्पनीहरुलाई नियमन गर्नका लागि विभिन्न खालका निर्देशनहरु समेत जारी गर्नु परेको बताए ।

‘नयाँ कम्पनी आएपछि ४/५ वर्षको अन्तरालमा बीमा समितिले धेरै निर्देशन धेरै निर्देशनहरु ल्याइरहनु पर्यो, कडा नियामहरु ल्याउनु पर्छ र त्यसलाई कार्यान्वयन गर्नुपर्छ,’ उनले भने ।

यो अवधिमा आफैंले त्यस्ता खालका विभिन्न निर्देशिका ल्याउनु परेको अवस्थालाई समेत मध्यनजर गर्दै बीमा समितिले सही निर्णय लिनुपर्ने छ । नयाँ बीमा कम्पनीको उदय भएसँगै बीमा कम्पनीहरुबीच अस्वस्थ प्रतिस्पर्धा, बीमा क्षेत्रमा विकृत्ति मौलाएको अवस्था देख्दादेख्दै पनि अध्ययन नगरी नयाँ बीमा कम्पनीलाई लाइसेन्स बाँड्न नहुने विज्ञको भनाइ छ ।

‘चार÷पाँच वर्षभित्रमा भएको गतिविधिलाई हेर्दा कम्पनीहरुबीचमा अस्वस्थ्य प्रतिप्रस्पर्धा, अभिकर्ता खोसाखोस, पोलिसी सरेण्डरको दर बढ्यो, एकएक वर्षमा पोलिसी सरेण्डर गरेर ऋण लिन पाइने व्यवस्थालाई कडाई गर्दै तीन वर्ष पुर्याउनु पर्यो,’ उनले भने ।

एकै पटक धेरै संख्यामा नयाँ कम्पनी आएको अभिकर्ताहरुले धेरै फाइदा लिएको, कम्पनीहरु पनि नोक्सानमा गयो, सरेण्डरको दर बढ्यो, बीमित पनि नोक्सानमा गएको उनको भनाइ छ ।

समितिले नयाँ बीमा कम्पनीलाई लाइसेन्स दिएपछि बीमाको पहुँच बढेको सूर्या लाइफ इन्स्योरेन्सका पूर्वप्रमुख कार्यकारी अधिकृत पाण्डेले बताए । नयाँ बीमा कम्पनीलाई लाइसेन्स दिनुअघि बीमाको दायरा थोरै मात्रामा रहेको र कम्पनी बजारमा आए पछि त्यो दायरा बढेको उनको भनाइ छ ।

तर, बीमाको पहुँच बढ्यो भन्दैमा ३/४ वर्ष मै पुनः लाइसेन्स दिनका लागि भने समितिले अध्ययन गर्नुपर्ने उनले बताए ।

नयाँ कम्पनीलाई लाइसेन्स दिनुअघि नेपालमा बीमाको पहुँचमा आएको जनसंख्या ७ देखि ८ प्रतिशत मात्रै रहेको र नयाँ कम्पनीको उदय भएपछि उक्त पहुँच २८ प्रतिशतमा पुगेको छ ।

तर, बीमाको दायरामा आएको जनसंख्या भने सहर केन्द्रितमात्रै रहेको आरोप लाग्ने गरेको पाण्डले बताए ।

‘जतिबेला नयाँ बीमा कम्पनीलाई लाइसेन्स दिनुअघि बीमाको पेनिट्रेशन ७ देखि ८ प्रतिशत थियो, जब एकै पटक धेरै बीमा कम्पनीहरुलाई लाइसेन्स वितरण गरियो अहिले २८ प्रतिशत जनसंख्या बीमाको दायरामा आएका छन्, जुन जनसंख्या सहर केन्द्रित भएको आरोप पनि लाग्छ,’ पाण्डेले भने ।

उनले दुई तीन वर्षअघिपछिको अन्तरालमा नै नयाँ लाइसेन्स दिनका लागि बीमा समितिले थप अध्ययन गर्नुपर्ने बताए ।

‘दुई तीन वर्षमात्रै भयो हामीले नयाँ लाइसेन्सिङ गरेको, यहि बीचमा नयाँ लाइसेन्सिङका लागि नियामकको नाताले अध्ययन गरेकै होला,’ पाण्डेले भने ।

यति कम्पनीले मार्केटलाई पुगेको छ कि छैन भन्ने कुराको अध्ययन अनुसन्धान, अन्वेषण गरेर मात्रै लाइसेन्सिङ गर्नुपर्ने उनको तर्क छ ।

नयाँ थप लाइसेन्स दिँदा देश विदेशको अवस्था, मुलुकको जनसंख्यालाई ख्याल गरेर मात्रै दिन पर्छ ।

‘अनुसन्धान, अध्ययनबिना नै लाइसेन्स दिनुपर्छ भन्ने मान्यता राख्दा भने राम्रो हुँदैन,’ उनले भने, ‘लाइसेन्स दिँदा इकोनोमिकको साइज पनि हेरिनु पर्छ ।’

तर, बजारमा छुट्टै लघु बीमा कम्पनी माइक्रो इन्स्योरेन्सलाई लाइसेन्स ल्याइदा भने न्यून आयस्तर भएका नागरिक बीमाको पहुँचमा आउने उनले बताए । माइक्रो इनस्योरेन्स कम्पनी बजारमा आउँदा गाउँ घर, दुर दराजमा रहेको जनसंख्याको बीमा गर्नका लागि यस्ता कम्पनीले सुघाउ पुर्याउने उनले बताए ।

‘तल्लो लेभलको जनसंख्या, जसको आर्थिकस्तर कम छ, जसले इन्स्योरेन्स भनेको के हो पनि बुझेकै छैनन्, दुरदराजमा रहेको ठाउँमा सबै खाले लाइफ र ननलाइफ बीमा एउटै कम्पनीले गर्न पाउनु पर्यो,’ उनले भने ।

‘यदि यस्तो भयो भने विपन्न वर्गको जीवनस्तर उकास्न सक्छौं । बालीको गर्ला, भैंसीको गर्ला, गाईको गर्ला, मान्छे आफ्नो गर्ला ऐन कानूनलाई परिमार्जन गरेरे यस्तो खालको मोडालिटी गर्न सकियो भने राम्रो प्रभाव पर्छ,’ उनले थपे ।

तर माइक्रो इन्स्योरेन्सका नाममा नयाँ कम्पनी ल्याउँदा अपेक्षित नतिजा नआउन सक्छ । किनकी, अहिले नै बजारमा देखिएका समस्या यथास्थितीमै माइक्रो इन्स्योरेन्समै रुपान्तरण हुने देखिन्छ ।

जीवन बीमामा माइक्रो इन्स्योरेन्सका नाममा न्यून प्रिमियममा बीमा गर्ने गराउने, नियन्त्रण प्रणाली चुस्त राख्न नराख्नु र दायित्व यकिन गर्न नसक्नु जस्ता प्रवृतिहरु दोहोरिएमा अपेक्षित नतिजा नपाउने हुनसक्छ । यो कुरा निर्जीवन बीमा कम्पनीमा पनि लागू हुन्छ ।

के नेपाली बीमा बजारका लागि नयाँ बीमा कम्पनीको आवश्यकता छ ? दक्षिण एशियाली मुलुकहरुमा जनसंख्या र अर्थन्तत्रको आकारको आधारमा बीमा कम्पनी सञ्चालनमा रहेको पाईन्छ । धेरै जनसंख्या भएको मुलुकमा पनि सिमित मात्रमा मात्रै बीमा कम्पनीले बीमा व्यवसाय गर्दै आएका छन् ।

ती मुलुकहरुले जनसंख्याको आकार र अर्थतन्त्रको आधारमा बीमा कम्पनीलाई बीमा व्यवसायको कारोबार गर्न दिँदै आइरहेका छन् । मुलुकमा रहेको जनसंख्या, उनीहरुको आर्थिक अवस्थाका आधारमा बीमा कम्पनीलाई कारोबारको अनुमति दिएको पाइन्छ ।

साढे ३ करोड जनसंख्या रहेको नेपाली मुलुकमा हाल सञ्चालनमा रहेका १९ जीवन बीमा कम्पनी नै बढी रहेको जानकारहरु बताउँछन् ।

भइरहेका कम्पनीहरुमा नै अस्वस्थ्य प्रतिष्पर्धा भइरहेका बेलामा नयाँ लाइसेन्स दिनु आवश्यक नरहेको उनीहरुको तर्क छ ।

बीमाको प्रिमियम तिर्नसक्ने जनसंख्या थोरै रहेको, निरपेक्ष गरिबीको जनसंख्याले बीमा नगर्ने भएकाले पनि नेपालमा थप बीमा कम्पनीको आवश्यकता नदेखिने उनीहरुको भनाइ छ ।

आधा दर्जन कम्पनी दर्ता समितिका पूर्वअध्यक्ष प्रा.डा. फत्तबहादुर केसीले बीमा कम्पनीहरुको संख्या बढी भएको भन्दै लामो समयसम्म नयाँ कम्पनीको लाइसेन्स रोकेका थिए । तर, ०७३ पुसमा समितिको अध्यक्ष पदमा नियुक्त भएका चिरञ्जीवी चापागाईंले १० वटा नयाँ बीमा कम्पनीलाई लाइसेन्स बाँडे ।

बीमा समितिका तत्कालीन अध्यक्ष चिरञ्जीवी चापागाईँले अध्यक्ष पदमा नियुक्त भएलगत्तै नयाँ लाइसेन्स दिएपछि नेपालमा बीमा कम्पनीहरुको संख्या बढेको थियो ।

प्रा.डा. फत्तबहादुर केसीले बीमा समितिका अध्यक्ष रहँदा नेपालको बीमा बजार सानो भएको भन्दै नयाँ कम्पनीलाई लाइसेन्स वितरणमा रोक लगाएका थिए ।

हालसम्म समितिमा नयाँ अनुमतिपत्र प्राप्तिको लागि २ वटा जीवन र २ वटा निर्जीवन गरी ४ वटा बीमा कम्पनी दर्ता भइसकेका छन् । दर्ता भएका कम्पनीहरुसहित अन्य थप केही कम्पनीलाई लाइसेन्स दिने तयारी भइरहेको हो ।

समितिमा मनकामना जनरल इन्स्योरेन्स, अभियान जनरल इन्स्योरेन्स, स्ट्याण्र्डड लाइफ इन्स्योरेन्स र युनी लाइफ इन्स्योरेन्सले दर्ता गरेका हुन् । जसमा अभियान जनरल बीमा समितिका पूर्वकार्यकारी निर्देशक श्रीमान कार्की, मनकामना जनरल खुमा अर्याल र नेशनल लाइफ इन्स्योरेन्सका संचालक ओम सिंहले स्ट्याण्डर्ड लाइफ इन्स्योरेन्सको संलग्नतामा ल्याउन लागेका कम्पनी हुन् ।

अध्ययन कम्पनी औपचारिकताका लागि मात्रै, सेटिङमै दिइन्छ लाइसेन्स बीमा समितिले नेपाली बीमा बजारमा थप एक पुनर्बीमा कम्पनीको आवश्यकता परेको भन्दै लाइसेन्सका लागि दरखास्त आह्वान गरेको थियो । समितिले नयाँ कम्पनीको आवश्यकताका बारेमा अध्ययन गर्न भन्दै अध्ययन टोली गठन गर्यो । बीमा विज्ञ एवं भोजराज शर्माको नेतृत्वमा अध्ययन टोली गठन भयो । सो अध्ययन टोलीले नयाँ पुनर्बीमा कम्पनीको आवश्यकता रहेको भन्ने निष्कर्ष निकालेपछि बीमा समितिले कम्पनीलाई लाइेसेन्स दिने निर्णय गरेको थियो ।

समितिले बीमा क्षेत्रमा अध्ययन गर्नका लागि गठित अध्ययन टोलीलाई लिएर विभिन्न खालका टिका टिप्पणी समेत उठ्ने गरेका थिए । समितिले औपचारिकताका लागि मात्रै अध्ययन टोली गठन गरेको आरोप समेत लाग्दै आउने गरेको छ ।

अध्ययन टोलीले बुझाएको प्रतिवेदनका आधारमा समितिले पुनर्बीमा कम्पनीको लाइसेन्स दिएको बताए पनि समितिका अध्यक्ष सूर्यप्रसाद सिलवाललाई ठुलो रकमको प्रलोभनमा परेर कम्पनीलाई लाइसेन्स दिएको आरोप लाग्दै आएको छ ।

नेपालमा बीमा क्षेत्रको बारेमा अध्ययन गर्ने अध्ययन, प्रतिष्ठान नै छैनन् बीमा समितिले बीमा व्यवसायको अध्ययन गर्नका लागि भन्दै प्रस्ताव आह्वान गर्यो । समितिले अध्ययन गर्नका लागि पट पटक प्रस्ताव आह्वान गरे पनि पर्याप्त प्रस्तावहरु प्राप्त भएनन् । र, समितिले अध्ययन गर्ने कार्य नै रद्द गर्यो ।

नेपालमा बीमा व्यवसायको समग्र अवस्थाको चित्रण र बीमा व्यवसायको अध्ययनका लागि चाल्नुपर्ने भावी कदमको सम्बन्धमा विस्तृत अध्ययन गर्नका लागि पहिलो पटक नयाँ कदम चालेको थियो । समितिले अध्ययन गर्ने संस्थाहरुमार्फत् अध्ययन गरी प्रतिवेदन तय गर्ने योजना लिएता पनि अध्ययन गर्ने कम्पनीले आवेदन नदिँदा अध्ययन कार्यमा समििित सेलाएको थियो ।

अध्ययन अनुसन्धानमा क्रियाशिल संस्था तथा प्रतिस्ठानहरु पर्याप्त मात्रामा नरहँदा बीमा व्यवसायको अध्ययन गर्न समिति सक्षम भएको थियो ।

विद्यार्थी बीमाः १५० रुपैयाँ प्रिमियम तिर्दा, लाखौंको जोखिम बहन

बिजया बास्कोटा प्रकाशित मिति : ७ मंसिर २०७८, मंगलवार ०७:०५

1.7kShares

काठमाडौं । आफ्ना सन्तानको सुन्दर भविष्यको कल्पना नगर्ने अभिभावक संसारमा सायदै कोही होलान् । हरेक अभिभावकले आफ्ना सन्तानको उज्जवल भविष्यका लागि सुन्दर सपना देख्छन् । देखेको सपना पूरा गर्न हरक्षण लागि परिरहन्छन् ।

व्यस्त जीवनशैलीका कारण अभिभावक आफ्ना सन्तानको शिक्षाका लागि पूर्णरुपमा विद्यालयको भर पर्छन् । विद्यालयको भरमा परेका अभिभावकले कहिलेकाँही अप्रिय घटनासमेत व्योहोर्नुपर्छ ।

विद्यार्थी विद्यालय जाँदा उत्पन्न हुने दुर्घटनाको रक्षावरणका लागि भन्दै बीमा कम्पनीहरुले विद्यार्थी लक्षित बीमालेख ल्याएका हुन् । पोलिसीबाट अभिभावक तथा विद्यालयको आर्थिक बोझ समेत कम हुने बीमा कम्पनीको विश्वास छ ।

ती बीमालेखले विद्यार्थीका साथसाथै अभिभावको जोखिमको रक्षावरण गर्नेछ । हाल सञ्चालनमा रहेका दुई निर्जीवन बीमा कम्पनीले विद्यार्थी लक्षित बीमालेख बिक्री गरिरहेका छन् ।

आईएमई जनरल इन्स्योरेन्स र राष्ट्रिय बीमा कम्पनीले विद्यार्थी बीमालेख बिक्री गर्दै आएका हुन् ।

यी कम्पनीले ल्याएका बीमालेखले विद्यार्थी घरदेखि निस्केपछि विद्यालय परिसर नपुगुञ्जेल र विद्यालयदेखि घरसम्म नपुगुञ्जेलसम्मको जोखिमको रक्षावरण गर्नेछन् । ती बीमालेखले विद्यालयले लैजाने भ्रमण तथा पिकनिकमा हुने दुर्घटनाको समेत रक्षावरण गर्नेछ ।

राष्ट्रिय बीमा कम्पनीको विद्यार्थी सुरक्षा बीमालेख राष्ट्रिय बीमा कम्पनीले नर्सरीदेखि कक्षा १२ सम्मका विद्यार्थीलाई लक्षित गर्दै विद्यार्थी सुरक्षा बीमालेख बिक्री गर्दै आएको छ ।

विद्यार्थी सुरक्षा बीमालेखमा न्यूनतम बीमाङ्क रकम १ लाख रुपैयाँ तोकिएको छ । अधिकतम भने कम्पनीको जोखिमाङ्कको नीतिअनुसार जति पनि गर्न सकिने छ ।

बीमित विद्यार्थीको दुर्घटना भएर उपचार गर्नुपर्ने अवस्थामा बीमांकको १० प्रतिशतसम्म अर्थात १ लाख रुपैयाँसम्म औषधि उपचार खर्च पाइन्छ । दुई वर्ष अघि ल्याएको कम्पनीको यस्तो बीमालेख ३ विद्यालयले खरिद गरेका छन् ।

कम्पनीले तीन विद्यालयका २ हजार जना विद्यार्थीलाई बीमित गरेको छ । दुई वर्ष अघि बीमा योजना शुरु भएपनि देशमा फैलिएको कोरोना भाइरसका कारणले बीमालेख बिक्रीमा समस्या उत्पन्न भएको कम्पनीका नायव नायवप्रबन्धक माधव उपाध्यायले बताए ।

कोरोना भाइरसको रोकथामका लागि गरिएको लकडाउनका कारण विद्यालय बन्द भएकाले उक्त बीमालेख लोकप्रिय बन्न सकेन । महामारीको जोखिम कम भएसँगै विद्यालयले फेरि बीमाका प्रस्ताव पठाउन थालेको उनको भनाइ छ ।

यस बीमालेख खरिद गर्नका लागि विद्यालयले विद्यार्थी संख्या यकिन गरेर कम्पनीमा प्रस्ताव गर्छन् । सोही बमोजिम विद्यालयले आफ्ना विद्याथीको बीमा गर्ने गर्छ ।

हाल वार्षिक प्रतिव्यक्ति १५० रुपैयाँ तिरेर बीमा गर्न सकिने उपाध्यायले बताए । १५० रुपैयाँ तिरेर बीमा गरेपछि केही जोखिम भएको खण्डमा बीमितले १ लाख रुपैयाँसम्म पाउने छन् ।

त्यसबाट घरबाट विद्यालय र विद्यालयबाट घर नफर्केसम्मका लागि हुने जोखिमको कभर हुने उपाध्याय बताउँछन् ।

कुनै विद्यार्थीलाई चोट पटक लागेमा, अंगभगं भएमा वा मृत्यु नै भएमा पनि कभर दिने गरी उक्त बीमालेख ल्याइएको उनको भनाइ छ । बीमित विद्यार्थी घाइते भएमा बीमांक रकमको १० प्रतिशत रकम उपचार खर्चको लागि दिइने उनले बताए ।

स्कुलले आयोजना गरेका विभिन्न कार्यक्रमहरु खेलकुद, पिकनिक, भ्रमणमा भएको दुर्घटनाहरुबाट भएको क्षतिलाई समेत यो बीमालेखले कभर गर्नेछ ।

भ्रमण जाँदा, पिकनिक जाँदा पनि धेरै दुर्घटना हुने क्षतिबाट विद्यार्थीहरुलाई केही फाइदा पुगोस् भनेर बीमालेख ल्याइएको उनको भनाइ छ ।

तराईका जिल्ला तिर विद्यार्थी अपहरण गरेर फिरौती माग्ने क्रममा विद्यार्थीको अंगभंग भएको अवस्था तथा मृत्यु भएको अवस्थामा पनि यस बीमालेखले जोखिम कभर गर्ने उनको भनाइ छ ।

जानी जानी आफैले गराएको चोट, आत्महत्या वा आत्महत्याको प्रयास, मादक पदार्थ वा लागु औषधिका प्रभावको कारणबाट भएको मृत्यु वा चोटपटकको भने भुक्तानी हुँदैन ।

यस्तै, यस बीमालेखले प्रचलित कानून बमोजिम अनुमति प्राप्त हवाई जहाजमा यात्रीको रुपमा यात्रा गरेकोमा बाहेक अन्य उडान, कावा खाने खेल व्हील रेश, घोड दौड, बन्जी जम्पिङ, प्याराग्लाईडिङ वा मोटरसाइकल दौड, पोलो, पर्वतारोहण, हाइकिङ्ग, निसानावाजि, पागलपन जस्ताको भुक्तानी गर्दैन ।

आईजीआई विद्यार्थी बीमाः वार्षिक ८६० मै बीमा निर्जीवन बीमा कम्पनी आईएमई जनरल इन्स्योरेन्सले कक्षा १ देखि १२ कक्षासम्म अध्ययन गर्ने विद्यार्थीका लागि आईजीआई विद्यार्थी बीमालेख बिक्री गर्दै आएको छ ।

यो योजनामा हरेक विद्यार्थीले भ्याटसहित जम्मा बार्षिक ८६० रुपैयाँ तिरेर बीमा गर्दा विद्यार्थीको मात्रै नभएर अभिभावकको समेत सुरक्षा हुनेछ । कम्पनीले हरेक क्षेत्रलाई समेट्दै निर्जीवन बीमा क्षेत्रमा आफ्नो छुट्टै पहिचान स्थापित गर्नका लागि भन्दै सो बीमालेख ल्याएको दावी गरेको छ ।

विद्यार्थीहरुलाई बीमा सुरक्षा प्रदान गर्न तथा सम्भावित दुर्घटनाबाट अविभावक र विद्यालयलाई आर्थिक भार पर्नबाट जोगाउने उद्देश्य कम्पनीको छ ।

यस बीमा योजनाले विद्यार्थी गम्भीर दुर्घटनामा परी घाइते भएमा ३ लाख रुपैयाँसम्म, मृत्यु भएमा १ लाख रुपैयाँसम्म क्षतिपूर्ति बहन गर्छ । त्यसका साथै, अभिभावकको मृत्यु भएमा ५ लाख रुपैयाँसम्मको क्षतिपूर्ति बहन गर्छ ।

यस बीमा योजनामा सरिक भएकाले विद्याथीको अंगभंग भएमा वा शारीरिक रुपमा पूर्ण अशक्तता भएमा बीमित विद्यार्थीको हकमा बीमांक रकमको तीन सय प्रतिशत अर्थात ३० लाख तथा अभिभावकको हकमा बीमांक रकमको ५० प्रतिशत अर्थात दुई लाख ५० हजार भुक्तानी पाउनेछन् ।

यसका साथै, आईजीआई विद्यार्थी बीमालेखले दुर्घटनाका कारण औषधोपचार गर्नु परेमा बीमित विद्यार्थीलाई २५ हजार रुपैयाँसम्मको उपचार खर्च कम्पनीले बेहोर्ने र अस्पतालमा भर्ना हुनु परेको अवस्थामा पनि ५० हजार रुपैयाँ भुक्तानी गर्नेछ ।

१८ वर्षमा १२ हजार बीमा पोलिसी बिक्री गरेकी अभिकर्ता प्रभा, अहिले टिकटकबाटै बेच्छिन्

बिजया बास्कोटा प्रकाशित मिति : २१ मंसिर २०७८, मंगलवार ०७:१५

9.4kShares

काठमाडौं । सन् २००३ तिर प्रभा ज्ञवाली एक विवाह कार्यक्रममा गएकी थिइन । त्यहाँ एकजना व्यक्तिसँग भेट भयो । ती व्यक्तिले बीमा एजेन्टबारेमा धेरै कुरा सुनाए ।

प्रभाले त्यो बेला कति कुरा बुझिन, कति बुझिनन् ।

उनलाई पछि थाहा भयो ती पुरुष बीमा कम्पनीका एजेन्सी म्यानेजर रहेछ । जसले प्रभालाई बीमा अभिकर्ता बनाउन चाहन्थे ।

ती व्यक्तिका कुरा उनको मनमा बसिरहेको थियो । उनी पनि समाजको खुला वातावरणमा पुगेर केही गर्न चाहन्थिन ।

प्रभाले बीमाबारेमा पहिलो पटक सुनेको १८ वर्ष पुगेछ । यस अवधिमा देशमा धेरै उतारचढाव भए । उनी पनि यही लहरमा बग्दै एउटा उचाइमा पुगेकी छन् ।

प्रभा अब बीमाबारेमा आमसर्वसाधरणलाई बुझाउने मुलुककै अग्रस्थानकी बीमा अभिकर्ता भइसकेकी छन् ।

आज उनी एलआईसी नेपालको सिनियर एजेन्सी म्यानेजर पदमा छन् । टिकटकमा उनलाई ३३ हजारभन्दा बढीले पछ्याएका छन् ।

प्रभाले बीमा अभिकर्ता पेशामा आवद्ध भएर १९ वर्ष लाग्दै गर्दा १२ हजारभन्दा धेरैलाई बीमा पोलिसी बिक्री गरिसकेकी छन् । उनीसँग ३ सयभन्दा धेरै अभिकर्ता छन् ।

एलआइसीमा काम शुरु गरेपछि बीमा अभिकर्तामा पहिलो नम्बर भइरहिन । अहिलेसम्म उनको त्यो स्थान कायमै छ । एमडीआरटीमा १४ पटक छनौट, कम्पनीले दिने बीमा सम्राट, टिओटी तथा सिओटीको उपाधि प्राप्त गरिन । कम्पनीले दिने धेरै पुरस्कार हात पारिन ।

यही पेशाबाट उनको जीवनले कोल्टे फेरेको छ । मनग्य आम्दानी सफल उद्यमी बनेकी छन् । आर्थिक वर्ष २०७७÷७८ मा राज्यलाई ९ लाख ४० हजार कर तिरको उनले सुनाइन ।

‘यस्ता उपलब्धी पाउने आफू पहिलो महिला हुन पाएकोमा धेरै खुसी लाग्छ,’ क्लिमाण्डूसँगको कुराकानीमा प्रभाले भनिन्, ‘लगातारको मेहनतले म यहाँ छु ।’

त्यो संघर्ष त्योबेला नेपालमा बीमाबारे बुझ्ने थोरै थिए, जतिबेला प्रभा बीमा क्षेत्रमा केही गर्छु भन्दै होमिएकी थिइन् । बरु त्योबेला नेटवर्किङ व्यवसायले मान्छेको दिमाग भुटिरहेका थियो ।

‘त्यो समयमा जीवन बीमा भन्ने लगभग थिएन । एकदुई नेटवर्किङ व्यवसायले मान्छेलाई तानिरहेका थिए,’ प्रभाले सुनाइन, ‘मान्छेसँग पैसा लिएर माग्ने प्रवृत्ति उनीहरुसँग थियो ।’

सन् २००३ को डिसेम्बर ६ तारिखदेखि ८ तारिखसम्म बीमा समितिले बीमा अभिकर्ताको तालिम दिँदै थियो । त्यसमा सहभागी भएर बीमा अभिकर्ताको लाइसेन्स दिल १२ सय रुपैयाँ लाग्थ्यो । त्यही १२ सय रुपैयाँ पनि उनको लागि ठूलो कुरा थियो ।

‘मलाई १२ सय दिनुस् न, केही काम गर्छु,’ उनले श्रीमानसँग अनुरोध गरिन ।

‘कस्तो काम हो ?,’ श्रीमानले सोधे ।

‘बीमाको ग्राहक बनाउने कामका लागि लाइसेन्स लिन,’ प्रभाले भनिन् ।

श्रीमानलाई कन्भिन्स गर्न पनि गाह्रो भयो । उनीहरुको पुस्तक पसल थियो । त्यसको लगानी र हरहिसाबको चाप पनि थियो ।

‘सापटी लिएर भए पनि १२ सय फिर्ता गरौंला,’ प्रभाले अलिकति नमिठो मन बनाइन ।

जनतन १२ सय पाएपछि तालिममा सहभागी भइन । ३ दिने तालिमपछि प्रभावको हातमा आयो– बीमा अभिकर्ताको लाइसेन्स ।

नकेटवर्किङ व्यवसायले आममानिसलाई नकारात्मक प्रभाव पारिरहेको थियो । यसले बीमा कम्पनीमा काम गर्ने व्यक्तिलाई पनि असर गरिरहेको थियो । नेटवर्किङमा जस्तै पैसा खाएर भाग्ने हुनकी भन्ने डर भइरहेको बेला प्रभाले बीमा अभिकर्ताको लाइन्सेन्स लिइन ।

अनुमतिपत्र त लिइन तर बीमा बेच्न निकै गाह्रो थियो ।

‘एउटै कम्पनीमा १५/२० वर्षसम्म पैसा राख्नै विश्वास थिएन मान्छेमा,’ उनले भनिन्, ‘नयाँ कुरामा कन्भिन्स गर्न गाह्रो थियो ।’

महिलाका लागि बाहिर घुमेर काम गर्नु झन सकस थियो । एक त बीमाको बारेमा ज्ञानको अभाव अर्को महिलाका लागि असहज वातावरण । अन्य कामको तुलनामा बीमा बेच्ने काम अझ चुनौतीपूर्ण थियो ।

‘दुःख छँदै थियो । घरबाट निस्केर फिल्डमा काम गर्न सहज थिएन । अझै जवान महिला,,’ प्रभाले भनिन्, ‘दैनिक फरक–फरक मान्छेसँग भेट गर्नुपर्ने उनीहरुलाई फकाउनु पर्ने ।’

यसैमा लागेपछि केही त गर्नै पर्यो । उनले तरिका अपनाइन, आफ्नै परिवार, नातागोताबाट बीमा बेच्ने ।

प्रभाले नवलपरासीमा एउटै घरमा बस्ने चिनजानका व्यक्तीलाई बीमा गर्न आग्रह गरिन् । चिनजानका भएर होला उनले सहमति जनाए ।

‘उहाँले मेरो सानो आग्रहमै बीमा गर्नु भयो । मेरो बुझाउने क्षमता पनि थिएन,’ प्रभाले पहिलो बीमा बेचेको अनुभव सुनाइन्, ‘एक लाख रुपैयाँ बराबरको बीमालेख बिक्री गरेँ । पहिलो प्रिमियम आठ हजार रुपैयाँ थियो ।’

उनले त्यसपछि अन्य आफन्तलाई बीमा बेच्न थालिन, जसलाई उनले विश्वासमा लिन सक्थिन ।

यसले उनमा आत्मविश्वास बढायो । जसले उनलाई परिवारबाट बाहिर निस्केर बीमालेख बिक्री गर्न सहयोगी बन्यो । अलि पैसा भएका, आयस्रोत धेरै भएकाहरुले बीमा राउन सजिलो थियो । उनीहरु पनि ५० हजारभन्दा माथिको बीमा गर्दैनथे ।

‘मैले बीमाको प्रिमियम १२–१३ सय रुपैयाँ लिन्थें,’ प्रभा भन्छिन्, ‘समयनै त्यस्तै थियो, बीमा कम्पनीको वार्षिक व्यवसाय करोडमा हुन्थ्यो ।

लाइसेन्स लिएकै डिसेम्बर महिनामा प्रभाको खातामा ७० हजार रुपैयाँ जम्मा भयो । आफ्नै मेहनतको ७० हजार रुपैयाँ खातामा आएपछि उनी उत्साही बनिन् ।

‘मेहनत गरेर मान्छेहरुसँग बोल्न सक्यो भने गर्न सकिने रहेछ भन्ने लाग्यो,’ प्रभाले भनिन्, ‘फरक सोँच, फरक व्यवसाय भएका व्यक्तिहरुसँग दैनिक भेट हुँदा म आफैमा आत्मविश्वास बढ्दै गयो ।’

तालिममा सिकाएअनुसार नयाँ नयाँ मान्छे भेट्न थालिन । ती व्यक्तिले दोहोर्याएर भेटिन । नाइ र हुँदैन भन्ने व्यक्तिलाई पनि हाँसीखुसीसाथ भेटिरहिन ।

एक न एक दिन बीमालेख किन्छ भन्ने उनको विश्वास थियो । त्यो विश्वासले काम पनि गर्दै गयो ।

त्यो बेला एलआइसी नेपालको पश्चिमाञ्चल विकास क्षेत्रको लागि बुटवलमा मात्रै शाखा थियो । त्यही शाखाबाट दाङ, अर्घाखाँची, प्युठान, बुटवल, भैरहवा र रुपन्देहीभर काम काम गर्थिन् ।

बिस्तारै बीमालाई बुझ्ने र हेर्ने नजर परिवर्तन हुँदै गयो । बीमा कम्पनीले पैसा लिनेमात्रै होइन, दाबी भुक्तानी गर्छ भन्ने छाप सर्वसाधारणमा परेको छ ।

अहिले बीमा पोलिसी बेच्न सहज वातावरण भएको उनले अनुभव गरेकी छिन् ।

‘अहिले त मान्छेहरु आफै सम्पर्कमा आएर बीमा गर्नुपर्यो भन्ने अवस्था भएको छ,’ उनले खुसी हुँदै भनिन् ।

‘पहिला जस्तो बीमा के हो, बीमा गरेपछि पैसा आउँछ भनेर बुझाइराख्नु पर्दैन,’ प्रभा भन्छिन् ।

कोरोना बीमाको पैसा सहज नपाउँदा सर्वसाधरणलाई नकारात्मक छाप गरेको उनको भनाइ छ ।

‘नन लाइफ कम्पनीले ल्याइदिएको त्यो पोलिसीले गर्दा हामी लाइफ इन्स्योरेन्समा काम गर्नेलाई अलिकति समस्या भएको छ,’ उनी भन्छिन् ।

टिकटकबाट भाइरल विश्वव्यापी फैलिएको कारोना बीमाले काम गर्ने शैली परिवर्तन गरिदिएको छ । त्यो प्रभाव पर्नेमा बीमा कम्पनी पनि छ ।

लकडाउनले प्रभाले मान्छे भेट्न सकिनन् । धेरैले अनलाइन र सोसल मिडियाबाट काम गरिरहेका थिए । जहाँ इच्छा हुन्छ, त्यहाँ उपाय । प्रभाले पनि विभिन्न सामाजिक सञ्जाल प्रयोग गर्न थालिन ।

उनले सबैभन्दा धेरै प्रयोग गरिन टिकटक । बीमा पोलिसी बेच्न टिकटक सबैभन्दा सजिलो माध्यम बन्यो ।

‘फेसबुकभन्दा टिकटक मेरो व्यवसायमा धेरै सहयोगी भएको छ,’ प्रभा भन्छिन्, ‘टिकटकको एउटा भिडियो भाइरल भयो भने धेरै व्यक्ति माझ पुग्न सकिन्छ ।’

टिकटकमा उनी ‘प्रभा ज्ञवाली ११’मा बीमा स्मराट एलआइसीको रुपमा भाइरल छिन् । उनले पोष्ट गरेको भिडियोकै प्रभावले बीमा गर्नुपर्यो भन्दै आउने धेरै छन् ।

प्रभाले टिकटकको माध्यमबाट देशमा मात्रै होइन विदेशमा रहेका नेपालीलाई समेत बीमा गराइरहेकी छन् ।

‘टिकटकमा बीमाको प्रवर्द्धन गरिरहँदा मैले नेपालमा यसको बजार अझ धेरै भएको अनुभव भएको छ,’ प्रभावले भनिन, ‘जुन मान्छेलाई बीमाको आवश्यक छ, त्यहाँ पुग्न सकेकै छैनौं ।’

बजारमा दक्ष बीमा अभिकर्ताको अभावका कारण पनि बीमाको महत्व बुझउन नसकिएको उनको तर्क छ ।

उनको काम देखेर अन्य बीमा कम्पनीहरुले आफ्नो कम्पनी आउन आग्रह आइरहने उनी सुनाउँछिन् ।

आफ्नो काममा रमाउन सक्ने हो भने त्यसमा सफलता पाउन सकिने उनको भनाइ छ ।

‘धैर्यता र निरन्तरता हुने हो भने जो कोही पनि अभिकर्ता पेशामा सफल हुनसक्छन्,’ उनी भन्छन् ।

एउटा दुर्घटनाले फेरिएको जीवनशैली जीवन सधै सिधा रेखामा दौडिदैन । बक्र रेखा घुम्दै, कहिले दुख, कहिले आँशु पनि भोग्नु पर्छ ।

गुल्मीबाट नवलपरासी झरेर शून्यबाट आफ्नो करिअर शुरु गरेकी प्रभावलाई जीवनको रफ्तार मोडमा नराम्रो घटाना भोग्नु पर्यो ।

श्रीमान ठूलै दुर्घनामा परे । श्रीमान दुर्घटनामा परेपछि सबै जिम्मेवारी उनकै काधमा आयो ।

कर्ममा अझ धेरै महेनत गर्न लेखेको रहेछ । मेहनतलाई अझ बढाइन ।

‘श्रीमानको दुर्घटनापछि परिवारको आर्थिक दायित्व र परिवार सम्हाल्ने ममाथि आयो,’ प्रभाले ती दिन सम्झदै भनिन्, ‘छोरोलाई पढाउने र हुर्काउने जिम्मा ममाथि आयो ।’

उनले आफ्नो व्यवसायमात्र गरेकी छैनन् । सामाजिक काम पनि गर्नुपर्छ भनेर तीन विद्यार्थीको पढाइ, खानेबस्ने जिम्मा लिएकी छन् । विभिन्न संघ संस्थामा आवद्ध भएर काम गरिरहेकी छन् ।